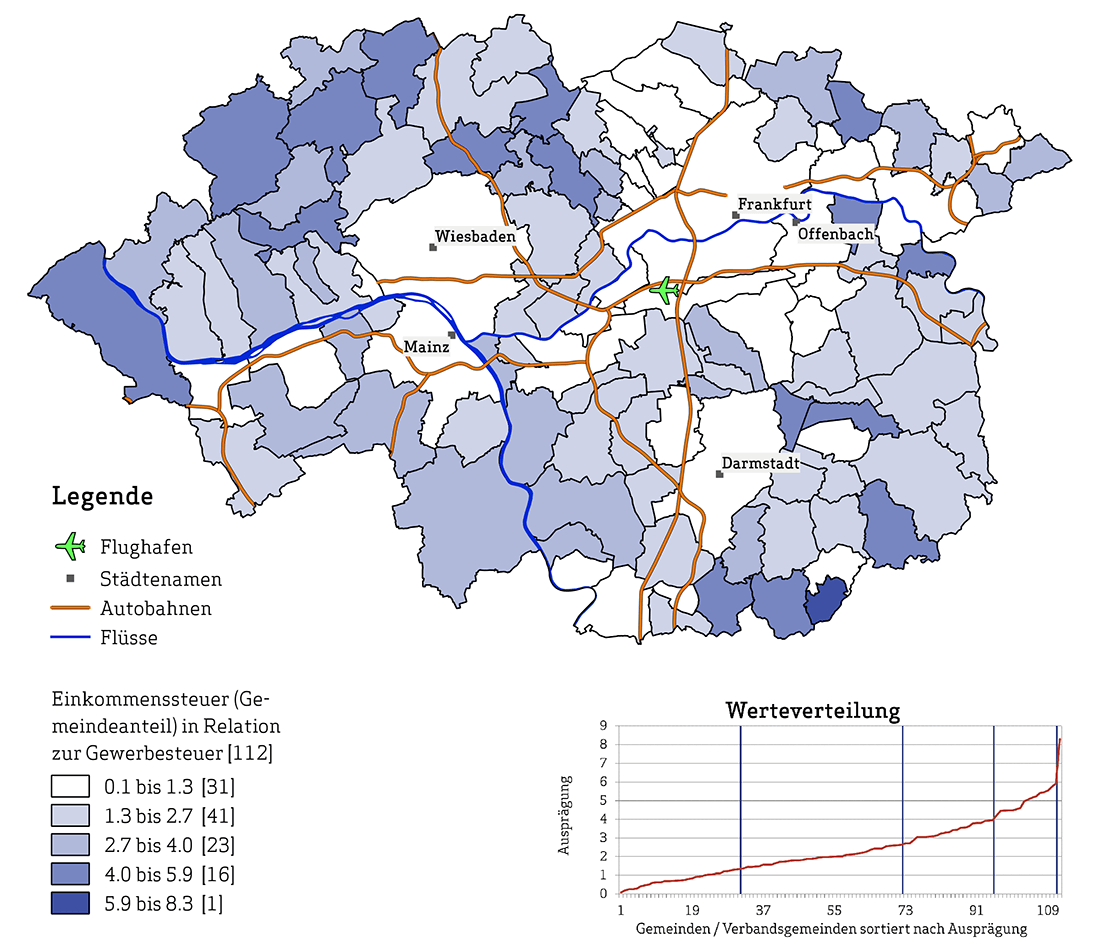

Verhältnis Einkommens- und Gewerbesteuer

Die folgende Abbildung gibt Aufschluss darüber, welchen Einfluss das Verhältnis zwischen Arbeitsplätzen und Einwohnern auf die Einnahmen der Gemeinden hat. Die Einkommenssteuer wird in Abhängigkeit vom zu versteuernden Einkommen der Arbeitnehmer und Selbständigen berechnet. Am Wohnort verändern sich die Einkommenssteuereinnahmen der Kommune mit den Einkommenssteuerzahlungen ihrer Einwohner. Die Gewerbesteuer wird hingegen am Standort des Gewerbebetriebes (Arbeitsort der dort Beschäftigten) erhoben. Die Gemeinde beteiligt Bund und Länder in Form einer Umlage.

Die Abbildung zeigt das Verhältnis des Gemeindeanteils an der Einkommenssteuer zu den Gewerbesteuern der Gemeinden (abzüglich Umlage) für das Jahr 2015 und gibt Aufschluss über die wesentlichen Einnahmequellen für jede Gemeinde. Bei einer Verhältniszahl über Eins erhalten die jeweiligen Städte und Gemeinden einen größeren Anteil an der Einkommenssteuer (Wohnort) als an der Gewerbesteuer (Arbeitsort). Für die Einnahmen der Kommune sind in diesem Beispiel die Verdienste der Beschäftigten am Wohnort von größerer Bedeutung als die Gewerbesteuereinnahmen.

Die Relation fällt in den Großstädten am kleinsten (0,4) und in den Landgemeinden am größten (2,1) aus. Dazwischen fügen sich die Mittelstädte (0,9), größere (1,6) und kleine Kleinstädte (1,8) entsprechend ihrem Städte- und Gemeindetyp ein. Der Durchschnitt des Verhältnisses liegt im engeren Untersuchungsgebiet bei 0,6. Neben den Großstädten sind in vielen Umlandgemeinden Frankfurts niedrige Relationen anzutreffen.